[생활경제 풀어쓰기]가구당 평균부채

- 내용

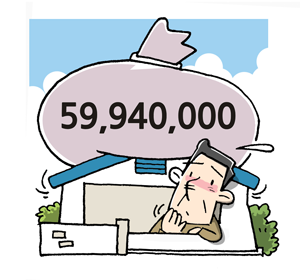

지난 14일 통계청이 발표한 '2014년 가계금융·복지조사 결과'에 따르면 올해 3월말 현재 가구당 평균부채는 5천994만원으로 집계됐다. 1년 전(5천858만원)보다 2.3% 늘어난 수준. 전체 가계부채 중 금융부채가 4천95만원으로 68.3%를 기록했고, 임대보증금은 1천900만원으로 31.7%를 차지했다. 금융부채 중 담보대출 규모는 3천350만원(55.9%), 신용대출은 620만원(10.3%)이었다.

����������������������������������������������������

담보 및 신용대출의 용도는 거주주택 마련이 36.0%, 사업자금 마련 25.7%, 거주주택 이외 부동산 마련 16.1%, 생활비 마련이 6.2%였다. 전년에 비해 사업자금 및 생활비 마련 등은 각각 2.4%포인트, 0.3%포인트 하락했지만 거주주택 마련은 1.3%포인트 상승했다. 거주주택 마련의 비중이 높아진 이유는 우리 경제의 저성장, 저물가, 저금리와도 연관이 있다.

국내외 경기침체 여파로 분기 실질성장률은 4분기 연속 전 분기 대비 1%에 못 미치고 있고, 소비자물가 상승률은 1%대 이하의 저물가가 2년째다. 게다가 정기예금 금리가 사실상 연 1%대로 내려앉아 은행예금 이자만 믿고 은퇴 생활을 준비하는 시대는 지나갔고 이런 저금리 기조 장기화는 전세값 급등의 주된 요인으로 등장했다.

저금리에 이자수익을 기대할 수 없게 된 집주인들이 전세보증금을 대폭 올리거나 반전세, 월세로 빠르게 전환하면서 고정적으로 나가는 주거비용이 늘어나 부채가 증가한 것으로 볼 수 있다.

가구 소득 수준별 평균 부채는 1분위(하위 20%) 1천296만원, 2분위(하위 20∼40%) 3천268만원, 3분위 4천519만원, 4분위(상위 20∼40%) 6천958만원, 5분위(상위 20%) 1억3천930만원이었다. 가주주 연령별 평균부채 보유 규모는 50대(7천911만원)가 가장 많았다. 이어 40대(6천824만원), 30대(5천235만원), 60세 이상(4천372만원), 30세 미만(1천558만원) 순이었다.

종사자 지위별 부채 규모는 자영업자 8천995만원, 상용근로자 6천624만원, 무직 등 기타 3천42만원, 임시·일용근로자 2천541만원 순이었다.

- 작성자

- 강준규 / 동의대 교수·경제학

- 작성일자

- 2014-11-26

- 자료출처

- 부산이라좋다

- 제호

-

부산이라좋다 제1656호

- 첨부파일

-

- 부산이라좋다의 모든 콘텐츠(기사)는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.